利益管理・原価管理

■利益管理

■利益計画

利益を確保するには、そもそもどれだけの売上げを上げればよいだろう。それを知る為の第一歩は、売上から費用を差し引いたときにちょうど利益がゼロになるポイント(損益分岐点売上高)を確認する事である。その前に利益計画を理解しておきたい。

①利益計画の意義

| ①目標利益の決定 |

|---|

| その期間に必要な目標利益を決定するもので、その場合、利益額、売上高利益率、資本利益率等で設定される。 |

| ②収益・費用・資本の決定 |

|---|

| 目標利益が決定されると、その目標利益を達成する為の諸要素が決定される。目標利益が利益額や売上高利益率であれば収益、費用の構造が設定され、資本利益率であればさらに資本の構造も加味される。 |

| ③手段の決定 |

|---|

| 収益・費用・資本の裏付けとなる諸計画、すなわち販売計画、生産計画、購買計画、在庫計画、人員計画、設備計画、資金計画等が設定される。 |

②目標利益の設定法

| ①公式法 | |

|---|---|

| 一定の公式を設定し、それから誘導する方法で、資本コスト法、資本利益率法等がある。 | |

| 資本コスト法 | 目標税引前利益額 = (配当+役員賞与+内部留保額)/(1-法人税率) |

| 資本利益率法 | 目標資本利益率 = 予定売上高利益率 × 予定資本回転率 |

| ②実用法 | |

|---|---|

| 諸般の状況を勘案して決定する方法で、具体的には次のようなものが挙げられる。 | |

| 期間比較法 | 過去の推移と、将来を予測しながら設定する。 |

| 標準比較法 | 業界標準を基準とし、さらに諸要素を加味して設定する。 |

| 相互比較法 | 特定企業の計画を意識しながら設定する。 |

■損益分岐点分析の基本

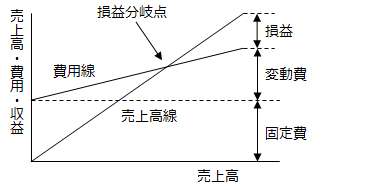

損益分岐点とは、企業の採算点、つまり売上高と費用が同額で利益がゼロになる点をいい、この点を上回って初めて利益を上げ始める事が出来るので、企業や事業の利益構造の分析、改善、利益計画の設定に必要となる大切な概念である。

①損益分岐点の構造

売上高、費用、利益の関係を分析する事をCVP分析という。その一種に損益分岐点分析がある。費用には、材料費のように操業度に比例して増減する変動費と、設備維持費のように操業度にかかわりなく一定額となる固定費がある。なお、費用を固定費と変動費に分ける事を費用分解という。一般に行われる費用分解の方法には、①勘定科目法、②散布図表法、③最小自乗法の3つがある。

| ①勘定科目法 |

|---|

| 損益計算書や製造原価報告書の各勘定科目をその性質から個別に区分していく方法である。この方法は、会計情報さえあれば比較的簡単に行えるが、分解の過程で主観が入りやすく、準変動費の扱いが問題になる。 |

| ②散布図表法 |

|---|

| グラフ用紙に過去の売上高と総費用の実績を打点して傾向線を引き、それから変動費率と固定費を求める方法である。総費用から分解するので、勘定科目法での準変動費の問題はなくなるが、傾向線を引く時に恣意性が入り込みやすい。 |

| ③最小自乗法 |

|---|

| 過去の売上高と総費用の実績から数学的に傾向線を求める方法である。制度は高いが、計算がやや複雑な事と、データ数が少なかったり費用が予算管理等で管理されていないと現実問題として不正確になる場合がある。 |

費用が変動費と固定費によって構成されると、売上高と費用の関係は下図のようになり、ある売上高のとろこで利益がゼロになる点が存在する事がわかる。これを損益分岐点という。

損益分岐点を把握する事によって、企業の採算点が把握できるとともに、利益構造を明らかにする事ができる。損益分岐点は金額で計算する場合と、数量で計算する場合がある。損益分岐点とは、利益が0になる点である事から、次の様になる。

損益分岐点売上高 = 固定費 / (1-変動費率)

※変動費率 = 変動費 / 売上高

②損益分岐点分析の前提条件

損益分岐点分析は、売上高や総費用が直線的に推移することが前提となる。その為には、次の条件を満たしていなければならない。

| ①期中において売上高や費用の価格要素に変化がないこと |

|---|

| その期間中に販売価格、さらには単位当たり変動費や固定費が変化すると、売上高線や総費用線が直線とはならず、損益分岐点が求められなくなる。 |

| ②製品ミックスに変動がないこと |

|---|

| 各製品の限界利益率が異なる場合、製品ミックスが変化すると、たとえ売上高総額に変化がなくとも損益分岐点は変化してしまう。 |

| ③製造方法や作業能率に変化がないこと |

|---|

| 製造方法を変更したり作業能率が変化すると、単位当たり変動費や固定費が変化しても損益分岐点も変化してしまう。 |

| ④期中に大きな在庫変動がないこと |

|---|

| 完全に合理性を持った製品別費用配分が不可能な為、在庫に大きな変動があると仕掛品や製品在庫に費用が吸収され、費用と売上高との相関性が薄くなる。 |

| ⑤会計方針に変更がないこと |

|---|

| 例えば、原価償却の償却方法等の会計方法を変更すると、費用の金額それ自体が変化してしまう。 |

③損益分岐点の変化とその引き下げ

| ①損益分岐点の変化の要因 |

|---|

| 損益分岐点が低いほど、操業度の低下があっても利益を生み出せる体質をもつ事になり、損益分岐点はいわば不況抵抗力を意味する事になる。また、損益分岐点を維持したり、引き下げたりする過程でコストダウンを伴うので、結果的に利益を拡大する事も可能になる。損益分岐点は、単位当たり変動費、固定費総額、販売価格の3つによって決定づけられるため、これらの要因を変化させることによって損益分岐点も変化する事になる。 |

| ②損益分岐点を引き下げる具体的方法 |

|---|

| (ア)単位当たり変動費の引き下げ (イ)固定費の引き下げ (ウ)販売価格の引き上げ |

| ③CVP分析と利益計画 |

|---|

| CVP分析は、その企業の採算性を把握する為の技法であるが、費用を売上高の変化から考えている為、売上高、費用、利益の因果関係が明確になる。このようなことから、採算性だけではなく将来の利益計画設定にも活用する事ができる。売上高、費用、利益の関係は次の公式によって表わされる。 売上高 = (固定費+利益) / (1-変動費率) また、利益を目標値とし、売上高を未知数とすると、変動費率と固定費の前提条件下での目標利益を達成する為の売上高を求める事ができ、あるいは売上高を前提条件とすれば目標利益を達成するための原価低減を明確にする事ができる。 |

■損益分岐点分析の応用

①資本回収点分析の意味

資産構造を売上高との関係から分析するものに資本回収点分析がある。貸借対照表の資産を売上高との関係から考えると、資産についても費用と同様に、売上高の変化に対して比例して増減する資産と、売上高の変化にもかかわらず一定となる資産がある。そうすると総資産売上高の関係も費用の場合と同様になり、費用の場合の損益分岐点と同様の点が存在する事になる。これを資本回収点という。つまり、資本回収点を定義すると、「総資産が売上高によって全額回収される操業度の一点で、この売上高において資本回転率は1回転となる」となる。

②資本分解と資本回収点の計算

資本回収点分析を行う場合、資産を変動資本と固定資本に分解する必要がある。これを資本分解といい、費用分解と同様に、勘定科目法、散布図表法、最小自乗法が代表的な方法となる。

| 変動資本 | ほぼ流動資産が該当するが、その中の拘束性預金や不良資産等の恒常有高(一定金額だけ常に存在するもの)は固定資本となる。 |

| 固定資本 | ほぼ固定資産が該当するが、流動資産中の恒常有高を加算する。 |

資本回収点は次のような公式から計算できる。これは、損益分岐点の公式で、変動費⇒変動資本、固定費⇒固定資本としたものであり、また「変動資本÷売上高」を変動資本率という。

資本回収売上高 = 固定資本 / (1-変動資本率)

③資本利益率と利益計画

目標とする資本利益率を達成する為に、費用や資本を前提条件とした場合の売上高を、あるいは売上高を前提条件とした場合の費用や資本について設定できる。

■損益分岐点分析の活用

①製品受注の可否

一定の価格でその製品を受注しても良いかどうかの決定や、採算がとれる最低受注単位はどの程度か、等を知る為には、限界利益の概念を活用する。例えば、ある製品を製造しているラインで、翌月の確定受注が金額で2,000万円であり、生産数量が10,000個であったとする。この製品の製造に変動費として1,200万円が見込まれ、月間の固定費が600万円であるとする。なお、確定受注は生産能力の80%に相当するものとする。確定受注の段階で製品1個当たりの原価を計算すると次のようになる。

製品1個当たり原価 = 費用総額 ÷ 生産数量

(1200万円 + 600万円)÷10,000個 = 1,800円

ところが、ある得意先から1,000個の追加受注があり、ただし、価格は1,500円にしてほしいとのことである。この追加受注を受けるべきか否かを考えてみる。

前述の製品1個当たりの原価で考えてみると1,800円であるが、この受注単価は1,500円なので1個当たり300円、総額で30万円の損失となる。しかし、生産能力は、10,000÷0.8=12,500個/月であり、この数量までは固定費の増加なしに製造できるので、増加する費用は変動費のみで1個あたり1,200円である。従って、販売価格との差額300円/個、総額で30万円だけ利益を増加させるので、この受注は、例えば、値引きによる既存受注への影響等がなければ、受けた方が良い事になる。

■原価管理

ここでは製造業が決算書を作成する上で活用できる製造原価の概念を学習する。製品原価の把握が難しい製造業において製品の原価を正しく把握することは、原価を管理するための基本であり、ここで得られたデータをもとに利益管理も可能となる。具体的には、個別の製造指図書ごとに製品原価を把握するような製造業が用いる計算手法である個別原価計算、同一の製品を連続して作り続けるような製造業の製品原価把握手法である総合原価計算、さらに主に総合原価計算により製品原価を把握する企業において、原価を管理する為の手法である標準原価計算を学習する。

原価計算の基本となるのは、製造原価報告書である。これは財務会計上のもので、実際に製造された製品にかかる全部の費用を計算して個別製品の原価を把握している。

製造原価報告書はどの製造業においても作成されるものであるが、製造業のものづくりにも様々な形態があり、期中にいわゆる大量生産品を連続して製造し続ける形態と、個別の製造指図書に基づいて仕様の異なるものを製造する形態に大別できる。原価を把握するにあたっては、連続生産・見込み生産の形態では総合原価計算、製造指図書に基づく個別生産等の形態では個別原価計算が用いられる。

主に総合原価計算を行うケースでは、企業の目標となる原価を設定し、実際の製造原価と比較し、統制していく仕組みを採用するケースが多い。企業の目標となる原価を標準原価といい、標準原価計算とはまだ実行していないこの目標値を計算する事を指す。これに対して、実績値を計算する事を実際原価計算という。標準原価計算の仕組みにおいては、標準原価と実際原価の際を分析することでされなる原価低減につなげていく。

■個別原価計算

①個別原価計算と製造指図書

個別原価計算では、製品1つひとつについてどのように生産するかを指図した製造指図書ごとに原価を把握する。

②原価計算表と勘定記入

計算を簡単に行う為に、原価計算表を作成する。特に個別原価計算で作成する原価計算表のことを個別原価計算表という。

■総合原価計算

同じ製品を見込みで大量にに生産する様な場合には、一定の原価期間内にその製品を製造する為に発生した製造原価を集計して、それに基づいて製品の1単位当たりの製造原価を計算する。このような方法を総合原価計算という。

①総合原価計算の考え方

同じ製品を流れ作業で、順次製品を生産している場合には、倉庫から材料を払い出して作業を開始したばかりの状態のものや材料を切削中のものや、組立中や塗装中のもの、作業が終わって製品の形となった物が存在する。従って、原価計算期間の終了時点には、その原価計算期間内に完成した完成品とその時点で製造途中となっている仕掛品が常に存在する事になる。このように、総合原価計算の対象となる生産の場合には、その原価計算期間内に製造が完了した完成品と、製造途中の仕掛品がある。そのため、原価計算期間内にその製品の製造の為に発生した原価を集計して、その期間内に完成した完成品とその期間末に存在する仕掛品に、一定の仮定に基づいて割り当て、完成品の1単位当たり製造原価を計算する。

②仕掛品と加工進捗度

「進捗度」とは、その製品の製造の進行の度合いのことをいう。従って、まだ製造を開始していない場合には進捗度は0%で、完成した場合には進捗度100%ということになる。また、製造の進行度合いが半分という場合には、進捗度50%ということになる。

総合原価計算の場合の加工進捗度は、作業の進行度合いだけでなく、完成品原価に対する発生割合も考慮に入れる。したがって、作業の最初に投入された材料のようにその金額がそのまま全て完成品・仕掛品に反映されるような場合には、仕掛品であっても加工進捗度100%と考える。その他の原価は、加工進捗度に応じて発生する原価である。

③材料費と加工費

総合原価計算では、原価計算期間に発生した製造原価を、その期間内に完成品と原価計算期間末の仕掛品に配分する方法がとられるが、その場合には、原価計算期間末に存在する仕掛品の原価を計算する事が重要となる。

④総合原価計算の計算方法

月初仕掛品が、その原価計算期間内に製造された完成品、月末仕掛品にどのような形で反映されているかを考えるにあたり、次の様な3つの仮定を考えて、原価計算を行う。

【裏ワザ】覚えやすいメールアドレスでEメール上級者の仲間入り!